Рентабельность продаж

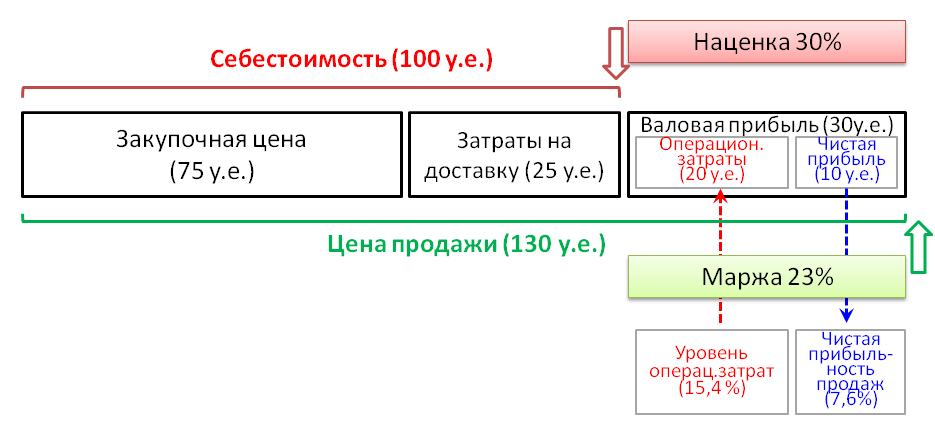

Компания закупает продукцию по 75 у.е. На доставку товара от поставщика до склада компании тратится 25 у.е. В сумме закупка товара и затраты на доставку составляют 100 у.е. Этих два компонента являются слагаемыми себестоимости. При текущем ценообразовании компания зарабатывает 30 у.е. валовой прибыли. Валовая прибыль в сумме с себестоимостью определяет продажную цену компании 130 у.е.

Теперь давайте посмотрим, какова торговая наценка на данную продукцию? Торговая наценка — это отношение валовой прибыли к себестоимости, то есть в нашем случае 30 у.е. валовой прибыли делятся на 100 у.е. себестоимости продукции. Таким образом мы понимаем, сколько мы наценили на себестоимость.

Дальше давайте перейдём к понятию маржи (она же валовая рентабельность продаж). Валовая рентабельность продаж в нашем случае — 23%. Как определяется рентабельность продаж? Валовая прибыль (30 у.е.) делится на продажную цену компании (130 у.е.). То есть маржа — это отношение валовой прибыли к продажной цене компании. Маржа показывает, сколько мы заработали грязной, валовой прибыли от суммы продажи.

Стоит сказать, что наценка обычно применяется при ценообразовании. То есть руководство либо финансовый отдел может сказать ответственному менеджеру за продукт (менеджеру по закупкам), какая должна быть наценка на продукцию. Наценка — это инструмент в ценообразовании. С помощью торговой наценки формируются продажные цены.

Но с другой стороны существует рентабельность, прибыльность продаж (маржа). Данный показатель обычно используется при анализе компании — при определении эффективности определённой группы товаров либо направления. Данный показатель, в большей степени, используется финансовым отделом. Именно финансовый отдел определяет тот уровень рентабельности продаж, который должен быть у компании оптимальным, чтобы компания могла в дальнейшем нормально развиваться.

Стоит сказать, что конечная цель отдела финансов — определить чистую прибыль компании. Финансисты знают более детальную разбивку затрат, которая включается в валовую прибыль. Как вы знаете, валовая прибыль состоит из чистой прибыли и операционных затрат, которые компания несёт на свою деятельность. Уровень операционных затрат определяется, как отношение суммы операционных затрат к сумме продаж компании за определённый период. То есть, допустим, мы знаем, что уровень операционных затрат компании составляет 15,4% от продажной цены компании — в нашем случае это 20 у.е. от 130 у.е. Таким образом компания понимает, что валовая прибыль по данной продукции будет включать в себя операционные затраты на уровне 20 у.е. Если же отнять от 30 у.е. валовой прибыли 20 у.е. операционных затрат, то компания получит чистую прибыль в размере 10 у.е. Если разделить 10 у.е. чистой прибыли на продажную цену компании 130 у.е., то мы получим, что чистая прибыльность продаж компании составит 7,6%. То есть, как вы понимаете, чистая прибыльность продаж — это отношение суммы чистой прибыли компании при определённой продаже продукции к цене продажи на эту продукцию.

На основе предложенной схемы видно, что формулы торговой наценки и маржи имеют следующий вид.

Формула торговой наценки:

% наценки = ( (П.Ц. — СЕБ.) / СЕБ. ) * 100

Формула маржи:

маржа (%) = ( (П.Ц. — СЕБ.) / П.Ц. ) * 100

где, П.Ц. — продажная цена компании в у.е.,

СЕБ. — себестоимость продукции в у.е.

Давайте подставим в предложенные формулы компоненты цены (схема 1):

% наценки = ((130 у.е. — 100 y.e.)/100y.e.)*100 = 30%

маржа (%) = ((130 y.e. — 100 y.e.)/130 y.e.)*100 = 23%

Рентабельность продаж — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение чистой прибыли (прибыли после налогообложения) за определённый период к выраженному в денежных средствах объёму продаж за тот же период. Формула рентабельности:

Рентабельность продаж = Чистая прибыль / Выручка

В рассмотренном случае рентабельность = 10/130 = 7,7%